炒股就看金麒麟分析师研报,权威,专业配资平台评测,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

近日,广东深鹏科技股份有限公司(下称“深鹏科技”)向北交所递交招股说明书,拟募集4.55亿元用于产能扩张和研发升级。

元股证券:ygzq.hk

报告期内,深鹏科技净利润暴涨暴跌,2024年扣非归母净利润大跌70%以上,无法满足选择的上市标准;2025年,公司扣非归母净利润暴增516%,满足上市条件。

净利润大起大落背后,深鹏科技部分供应商疑点重重:个别前五大供应商,每年交易额超千万元,但天眼查显示参保员工人数为0;公司曾反复强调第一大供应商众塑塑胶不是关联方,但“同楼办公+成立即合作+法定代表人曾代持股权+双向依赖”这四大疑点叠加,难以消除投资者疑虑。

净利润暴增暴跌刚满足上市标准

招股书显示,深鹏科技主要从事直流无刷电子水泵的研发、生产和销售。公司的电子水泵产品主要应用于汽车热管理、家用电器循环增压和排水、工业液冷、数据中心液冷等下游领域。

配资排行平台

2023-2025年,深鹏科技分别实现营收3.58亿元、5.14亿元、6.79亿元,同比分别增长34.58%、43.86%、32.02%;分别实现归母净利润0.29亿元、0.09亿元、0.53亿元,同比分别变动4.37%、-68.58%、489.6%;分别实现扣非归母净利润0.28亿元、0.08亿元、0.47亿元,同比分别变动3.03%、-72.74%、516.34%。

不难发现,深鹏科技净利润波动十分大。2024年扣非归母净利润大跌70%以上,2025年扣非归母净利润又暴增516%。2024年,由于净利润暴跌至0.08亿元,深鹏科技彼时无法满足北交所上市条件。

招股书显示,深鹏科技选择的上市标准为:《北交所股票上市规则》2.1.3 条之“(一)预计市值不低于 2 亿元,最近两年净利润均不低于 1500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2500 万元且加权平均净资产收益率不低于 8%”。

2024年,深鹏科技满足不了“最近两年净利润均不低于 1500 万元”的要求,也不能满足最近一年净利润不低于 2500 万元的要求。2025年净利润暴增后,深鹏科技刚满足“最近一年净利润不低于 2500 万元”的要求。

深鹏科技表示,公司净利润存在波动,主要受产品结构变化、汽车行业“年降”政策使得毛利率波动和子公司前期投入使得期间费用增加综合影响所致。

来源:招股书

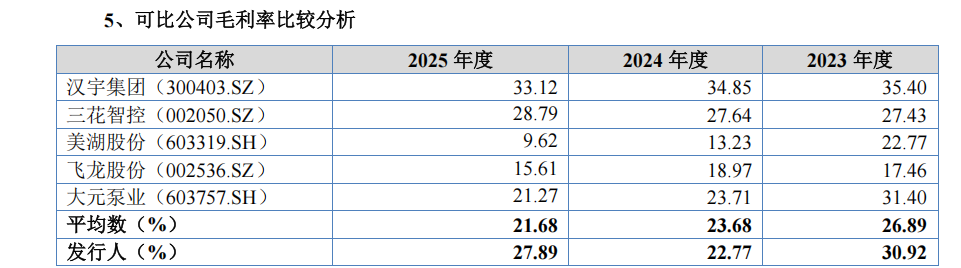

2023-2025年,深鹏科技主营业务毛利率分别为30.92%、22.77%、27.89%,2024年一年跌8个百分点,2025年一年涨5个百分点,波动剧烈。2023-2025年,深鹏科技同行可比公司毛利率均值分别为26.89%、23.68%、21.68%,波动没有深鹏科技剧烈。

第一大供应商“同楼办公+老板代持+成立即合作+双向依赖”仍否认关联

净利润、毛利率大起大落背后,深鹏科技的供应商疑点重重。

比如,报告期内的第一大供应商东莞市众塑塑胶制品有限公司(下称“众塑塑胶”),深鹏科技2023-2025年对其采购金额分别为3207.86万元、3483.88万元、2950.13万元,公司称众塑塑胶不是关联方。

但有意思的是,众塑塑胶刚成立便与深鹏科技合作,两家公司的办公地址一致。众塑塑胶成立于2018 年1月,主要从事注塑产品和注塑模具的生产加工和销售,成立时的注册地址为东莞市常平镇岗梓村大埔工业区8栋1楼,而深鹏科技当时的生产办公场地为同栋厂房不同楼层。

深鹏科技表示,两家公司彼时同楼办公,主要系众塑塑胶出于降低运输成本、提高协调效率,以灵活配合、迅速响应公司的前端采购需求等考虑,选择与公司临近的地点作为生产办公场地。众塑塑胶和公司的生产办公场地相互独立,不存在混同办公的情形。后来,两家公司纷纷搬离了原办公地址。

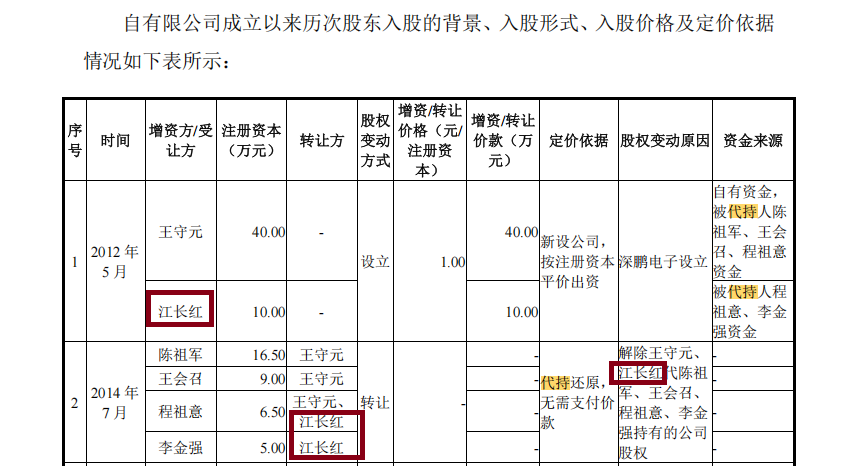

更有意思的是,众塑塑胶的唯一股东、实控人、法定代表人江长红曾代其他股东持有深鹏科技20%的股权。公司材料显示,公司设立初期,股东程祖意、陈祖军、王会召、李金强由王守元、江长红代为持有股权。

来源:公告

公告显示,2012年4月,王守元、王会召、程祖意、李金强、陈祖军五人从原任职单位离职。次月,深鹏电子登记设立。

但工商登记信息显示,公司设立时的股东并非这五人,而是王守元和江长红两人。王守元出资40万元,江长红出资10万元。

五位创始股东,为何只登记两人?公司的解释是:离职时间和公司设立时间间隔较短,筹备阶段创始股东尚未从原任职单位离职,“短时间内不宜全部登记为新设公司的股东”。此外,当时“创始股东规范意识不足,认为股东登记仅为注册公司办理工商登记手续所需”。

五位创始股东中,王守元登记为股东,江长红则代持了程祖意、李金强的股权。江长红正是众塑塑胶的唯一股东、法定代表人、实际控制人。

代持关系维持了两年多。2014年7月,深鹏电子完成第一次股权转让,将代持股权还原至实际持有人名下。

江长红在代持解除后,并没有离开深鹏科技的商业版图。他转身以另一种身份继续深度参与公司的供应链——作为众塑塑胶的老板,向深鹏科技供应注塑件。

来源:公告

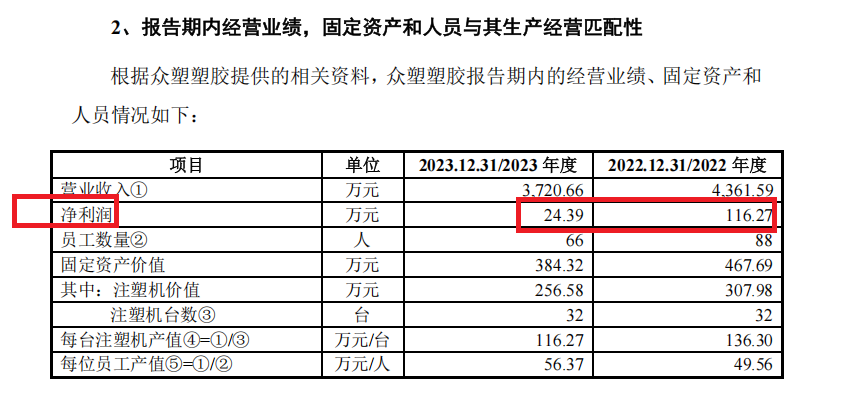

公开资料显示,众塑塑胶2022年、2023年的营业收入分别为4361.59万元、3720.66万元,深鹏科技同期采购额占众塑塑胶同期营收的比例分别为78.89%、86.22%。这意味着,众塑塑胶八成左右的收入与深鹏科技相关,可见依赖程度。

2022年、2023年,众塑塑胶净利润仅116.27万元、24.39万元,微薄的利润率加上高度依赖深鹏科技,这家供应商的商业模式值得关注。

同时,众塑塑胶也是深鹏科技最主要的注塑件供应商。2022年、2023年,深鹏科技从众塑塑胶采购注塑件产品金额分别为2855.78万元、2691.54万元,占当年注塑件产品采购总额的比例分别为74.61%、50.58%。由此可见,双方存在相互依赖。

第一大供应商众塑塑胶“同楼办公+老板代持+成立即合作+双向依赖”四大疑点叠加,投资者很难消除非关联方等质疑。

除了第一大供应商,深鹏科技2023-2025年度第三大供应商深圳英恒电子有限公司(英恒电子),每年超千万元的采购额,但参保员工人数为0。

来源:天眼查

2023-2025年,深鹏科技从英恒电子采购商品金额分别为1043.24万元、1835.13万元、1687.15万元。天眼查显示,英恒电子成立于2020年4月,2020-2025年年末参保员工人数都是0。

保荐券商“既当裁判又当运动员”

深鹏科技本次IPO的保荐人是东莞证券,而东莞证券的全资子公司东证宏德,恰好持有深鹏科技55万股股份,持股比例1.1132%。此外,东莞证券100%持股的东证锦信投资管理有限公司管理的私募投资基金常平产投持有公司 28.8184 万股股份,持股比例为 0.5833%。

虽然深鹏科技披露了这一情况并称“不影响保荐机构独立性”,但保荐人子公司入股深鹏科技,本身就存在天然的利益冲突。保荐人的职责是独立、客观地核查发行人的真实情况,但当保荐人关联方已经是发行人股东时,这种“独立性”还能剩多少?

招股书显示,东证宏德2023年6月以9元/股入股。同时,东证宏德与深鹏科技及后者大股东、实控人等签署对赌协议,东证宏德等权利方享有的特殊权利包括回购权等,比如“若发行人2026年12月31日前未能在中国 A 股任一市场实现提交上市申报材料或在 2029年12 月31日未能在中国 A 股任一市场实现上市。回购义务方应对权利人进行补偿或回购权利人所持股权。”

截至本招股说明书签署日,深鹏科技股东宏川化工、东证宏德与公司及相关股东存在的对赌等特殊投资条款已终止;宁波立湾、深圳毅虹、嘉兴合十、常平产投与公司实际控制人王守元、王会召、程祖意、李金强仍存在回购权约定。

虽然宏川化工、东证宏德的对赌条款已经终止,但还有多位股东与深鹏科技实控人等存在对赌。即便东证宏德终止对赌,但其控股股东东莞证券作为深鹏科技IPO保荐券商,自身入股并曾参与对赌,这给保荐独立性带来考验。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察配资平台评测

股票配资在线查询提示:本文来自互联网,不代表本网站观点。