1. 最近拟披露财报发布日

实盘开户配资服务东鹏饮料(605499.SH)将于2026年7月31日公布2026年二季报。

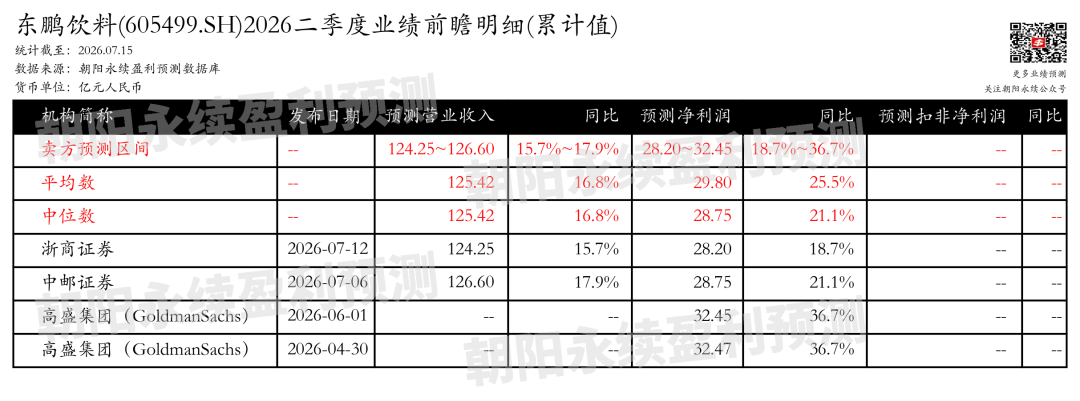

2. 东鹏饮料第二季度业绩预期怎么样?

截至2026年07月15日,根据朝阳永续季度业绩前瞻数据:

预测营业收入65.36~67.72亿元,同比增长11.0%~15.0%;预测净利润15.62~19.88亿元,同比增长12.0%~42.5%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

]article_adlist-->

]article_adlist-->

3. 东鹏饮料最新卖方观点

国海证券认为:东鹏饮料近期受舆论影响,市场关注度提升。公司产品矩阵持续完善,东鹏特饮增速回归常态,省外市场渗透空间大。电解质饮料业务营收增速下滑,因公司控货稳价,新品椰子水电解质饮料丰富品类。果之茶网点覆盖率提升,东鹏大咖动销稳步提升,焙好茶切入无糖茶赛道。公司划分六大战区,强化区域运营,邮差商体系推动渠道下沉,十四大基地提升供应效率,华北、华东等区域营收高增长,全国扩张加速。平台化能力强化,多品类协同增强,促销策略升级,H股资金投向产能建设、渠道拓展、研发创新,海外业务审慎推进。舆论影响消除,内生增长动能强劲,东鹏特饮省外市场提升空间大,新品逐步放量,运营质量优化,H股上市增强资本实力,盈利能力有望改善。

分业务来说:

1)电解质饮料业务:2026Q1营收同比增速下滑,主要因公司主动控货稳价,新品椰子水电解质饮料持续丰富品类。

2)果之茶:网点覆盖率持续提升,动销稳步提升。

3)东鹏大咖:动销稳步提升。

元股证券:ygzq.hk4)焙好茶:依托性价比切入无糖茶赛道。

5)平台化能力:多品类协同能力持续增强,补水啦、果之茶、东鹏大咖、焙好茶等新品逐渐完善平台体系。

6)海外业务:H股募集资金重点投向产能建设、渠道拓展、研发创新,海外推进保持相对审慎。

湘财证券认为:东鹏饮料作为中国能量饮料行业的龙头,正通过平台化、全国化和全球化战略向综合性饮料集团转型。尽管短期内受到特饮增速回归、补水啦去库存和消费环境偏弱的影响,但公司股价已大幅回调,估值合理偏低,管理层的回购增持显示了对公司的信心。东鹏特饮连续五年销量全国第一,市场份额持续增长,得益于蓝领、外卖、电竞等人群和场景的扩容。公司平台化战略成效显著,多品类矩阵中补水啦成为30亿级大单品,其他产品也依托同一渠道和品牌资产实现放量。渠道护城河不断加深,活跃终端网点超450万家,冰柜存量超60万台,为新品低成本快速铺货提供支持。公司产品已远销32个国家和地区,2026年登陆港交所,募资约101亿港元,成为功能饮料首家“A+H”企业。成本管控优异,2026Q1毛利率同比提升,净利润增速快于营收。市场关注公司成长性是否会系统性放缓,关键验证点在于即将披露的中报及夏季旺季补水啦的实际动销。近期公司总市值约920亿元,对应约20倍PE,估值合理偏低,留有成长潜力。补水啦出货放缓属于良性调整,实际动销与份额仍领先。公司产能与资本开支前瞻布局,天津基地已投产,成都基地签约,印尼海外产能布局,持续压降物流成本。回购增持密集落地,10亿—20亿元A股回购,控股股东林木勤首次增持H股并计划再增持1亿—2亿港元,2025年派现约14.12亿元,股东回报逻辑清晰。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:该内容由人工智能生成,信息具有局限性,不构成任何投资建议,据此操作,风险自担。

更多业绩前瞻数据问答、前瞻及诊断,立即使用AI小二:

]article_adlist-->

网页端:ai.go-goal.com

PC&App端:点击左下角“阅读原文”

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

股票配资在线查询提示:本文来自互联网,不代表本网站观点。